Τι πρέπει να γνωρίζουν όσοι έχουν «ανοικτούς λογαριασμούς»

Τη δυνατότητα γενναίου «κουρέματος» έως 75% σε πρόστιμα και προσαυξήσεις, λόγω εκκρεμών φορολογικών υποθέσεων, μπορούν να κερδίσουν χιλιάδες φορολογούμενοι εάν έρθουν σε συμβιβασμό με την Εφορία και σταματήσουν τη διαδικασία εκδίκασης στα διοικητικά δικαστήρια της χώρας.

Ειδικότερα, τα βασικά σημεία της διαδικασίας είναι τα εξής:

1. Οι φορολογούμενοι έχουν τη δυνατότητα να υποβάλουν αίτηση για υποθέσεις που εκκρεμούν και δεν συζητήθηκαν ενώπιον του Συμβουλίου της Επικρατείας και των τακτικών διοικητικών δικαστηρίων, έως τις 29 Ιουλίου 2022.

2. Η ένταξη στο καθεστώς της ευνοϊκής ρύθμισης πρέπει να γίνει έως τις 28 Φεβρουαρίου 2023.

3. Δικαίωμα κατάθεσης σχετικής αίτησης έχουν και οι φορολογούμενοι οι οποίοι είχαν υποβάλει αίτηση στο παρελθόν και απορρίφθηκαν από την Επιτροπή για τυπικούς λόγους.

4. Οι αιτήσεις υποβάλλονται στην ηλεκτρονική πλατφόρμα www.eefdd.gr και ειδική Επιτροπή εξετάζει τα αιτήματα και τις ενστάσεις των φορολογουμένων για πράξεις επιβολής πρόσθετου φόρου ή και προστίμων.

5. Η επιτροπή αποφασίζει, είτε συνολικά είτε εν μέρει, για την αποδοχή ή την απόρριψη του αιτήματος που υπέβαλε ο φορολογούμενος, προτείνοντας τον τρόπο για τη διαγραφή έως και 75% των ποσών που αφορούν τις προσαυξήσεις και τα πρόστιμα. Η Επιτροπή πρέπει να αποφανθεί, ανάλογα με την κατηγορία της υπόθεσης, έως τις 30 Ιουνίου 2023 ή εναλλακτικά έως τις 29 Σεπτεμβρίου 2023, ημερομηνία κατά την οποία λήγει η θητεία του Γενικού Προϊσταμένου, των μελών των Επιτροπών και των Γραμματέων.

6. Η αποδοχή της εξώδικης επίλυσης των διαφορών με την Εφορία συνεπάγεται τη μείωση προσαυξήσεων και προστίμων έως και κατά 75%, ενώ το ποσό μπορεί να ρυθμιστεί σε έως 24 δόσεις.

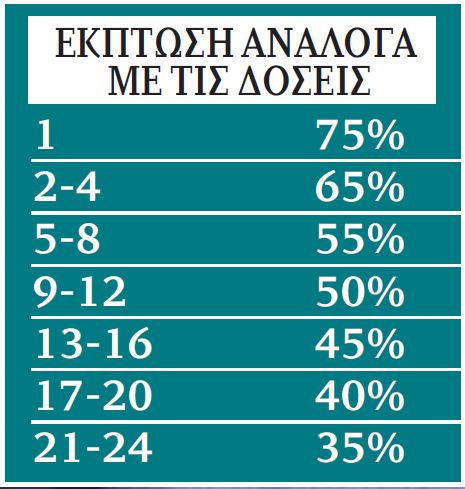

7. Η ένταξη στην εξωδικαστική ρύθμιση συνεπάγεται την καταβολή του 30% της τελικής οφειλής εντός πέντε εργάσιμων ημερών από την υπογραφή του συμβιβασμού, ενώ το υπόλοιπο 70% μπορεί να καταβληθεί σε 24 δόσεις. Όπως φαίνεται στον σχετικό πίνακα, όσο περισσότερες είναι οι δόσεις εξόφλησης της οφειλής, τόσο περιορίζεται η έκπτωση στις προσαυξήσεις και στα πρόστιμα. Παραδείγματος χάριν, για εφάπαξ εξόφληση δίνεται έκπτωση 75%, ενώ για εξόφληση σε 24 δόσεις, η έκπτωση υποχωρεί στο 35%.

Οι λόγοι υποβολής της αίτησης

Η υποβολή του σχετικού αιτήματος για την εξωδικαστική ρύθμιση εκκρεμών οφειλών πρέπει να στηρίζεται σε μια σειρά από συγκεκριμένους λόγους, τους οποίους μπορεί να επικαλεστεί ο αιτών-φορολογούμενος.

Έτσι, μπορεί να θεμελιώσει την αξίωσή του για υπαγωγή στη ρύθμιση, περιγράφοντας τον λόγο, όπως για παράδειγμα, όταν:

1. Τίθεται θέμα παραγραφής του δικαιώματος του Δημοσίου να επιβάλει τον επίδικο φόρο ή πρόστιμο λόγω παρόδου του χρόνου, εντός του οποίου η Φορολογική Διοίκηση είχε δικαίωμα να καταλογίσει τα σχετικά ποσά.

2. Παραγράφεται το δικαίωμα του Δημοσίου να επιβάλει τον επίδικο φόρο ή πρόστιμο λόγω λήψης φορολογικού πιστοποιητικού χωρίς επιφύλαξη.

3. Έχει γίνει εσφαλμένος καταλογισμός του φόρου ή προστίμου, λόγω πρόδηλης έλλειψης φορολογικής υποχρέωσης ή αριθμητικού σφάλματος.

4. Υπάρχει αναδρομική εφαρμογή της ευμενέστερης φορολογικής κύρωσης, σύμφωνα με όσα έχουν γίνει δεκτά από την πρόσφατη απόφαση του Συμβουλίου της Επικρατείας.

5. Μειώνονται ο πρόσθετος φόρος, ο τόκος, η προσαύξηση ή το πρόστιμο.

Ο ρόλος της Επιτροπής Επίλυσης

Πρέπει να σημειωθεί ότι η Επιτροπή αποφαίνεται κατά πλειοψηφία και η συνεδρίαση μπορεί να πραγματοποιηθεί και ηλεκτρονικά.

Επιπλέον:

1. Αν τα μέλη της κρίνουν ως μη αποδεκτή την αίτηση, τότε κοινοποιείται στον αιτούντα το πρακτικό ματαίωσης της εξώδικης επίλυσης.

2. Αν η αίτηση γίνει αποδεκτή, τότε οι ισχυρισμοί εξετάζονται με βάση όσα ορίζει το πλαίσιο της ΑΑΔΕ. Στη συνέχεια, ο φορολογούμενος μπορεί να αποδεχθεί την πρόταση της Επιτροπής, εντός πέντε εργάσιμων ημερών από την κοινοποίησή της.

3. Την υπογραφή στην πρόταση μπορεί να βάλει το φυσικό πρόσωπο ή νόμιμος εκπρόσωπός του, ενώ στη συνέχεια πρέπει να αναρτηθεί στον ιστότοπο www.eefdd.gr σαρωμένο αντίγραφο της πρότασης της Επιτροπής, στο οποίο έχει θέσει την υπογραφή του ο αιτών, με θεώρηση του γνησίου αυτής. Ως καταληκτική ημερομηνία για την ολοκλήρωση της συγκεκριμένης διαδικασίας ορίζεται αυτή που θα προκύψει μετά τη συμπλήρωση πέντε εργάσιμων ημερών από την ηλεκτρονική κοινοποίηση της σχετικής πρότασης σε αυτόν.

4. Ο φορολογούμενος-αιτών, ο οποίος υποβάλλει την αίτηση, δεν μπορεί να αποδεχθεί… μισή πρόταση της Επιτροπής. Αυτό πρακτικά σημαίνει ότι είτε αποδέχεται ολόκληρη την πρότασή της και υπογράφει, προχωρώντας στη διαδικασία της καταβολής της οφειλής, ή δεν την αποδέχεται και δίνει… ραντεβού με το Δημόσιο στα δικαστήρια.

του Λουκά Γεωργιάδη

Δημοσιεύθηκε στην εφημερίδα Παρασκήνιο